非上場株式の評価について(3) ~非上場株式の評価方法~

同族会社である中小企業における事業承継、社長等の相続対策等を考える際には、その会社の自社株式をどのように承継するのかということが重要になります。

では、その自社株式の価値(評価額)は、果たしていくらになるのでしょうか。

上場企業であれば市場での売買価格からすぐに確認できますが、非上場の会社の場合は、そのような、外部の分かりやすい評価額は存在しません。

ですから、自らの計算によって、株価を算出する必要が、ここに生じてくるわけです。

非上場株式を評価する方法に関する説明、第3回である今回は、前回確認した株主の分類を踏まえ、実際にどのような計算方法で評価が行われるのかをご説明いたします。

<1> 原則的評価方法と特例的評価方法

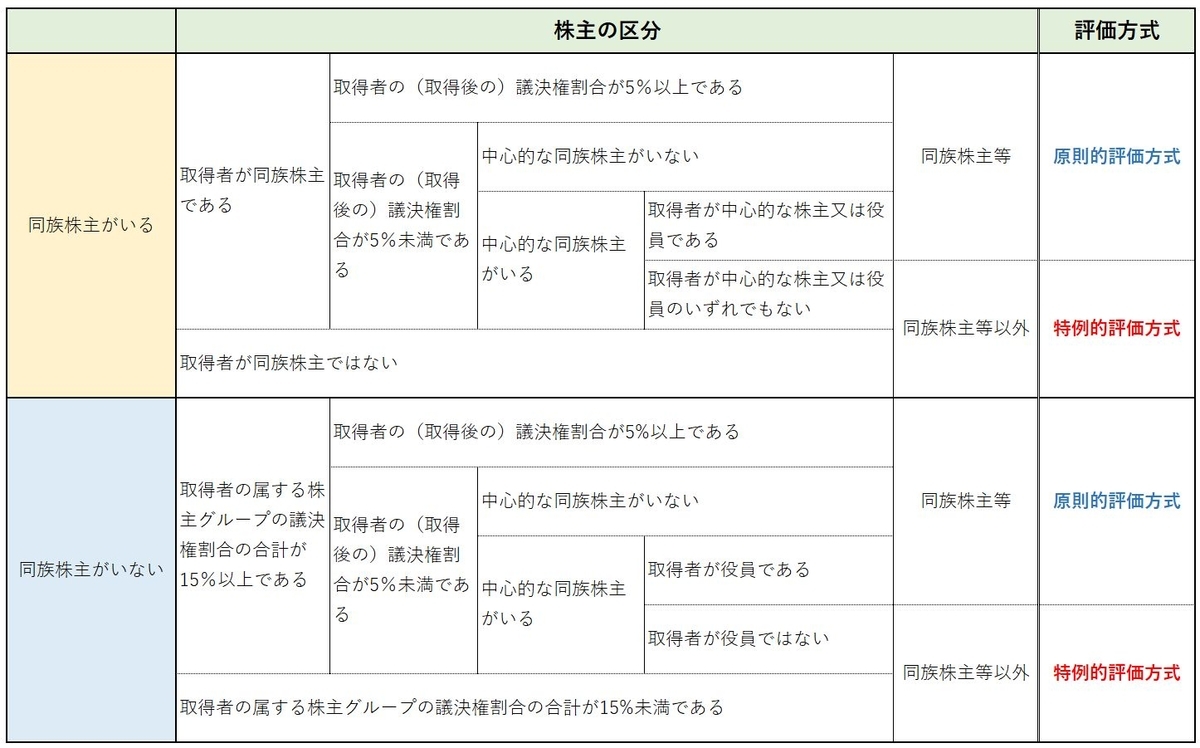

非上場株式の評価方法には大きく2つ、「原則的評価方式」と「特例的評価方式」というものが存在します。

まずは、次の表をご覧ください。

これは、非上場会社の株式を所有している者がいる場合に、その者に適用される評価方法がどのようなものになるのかを判定する為の表です。

今後の説明は、この表による区分を前提にお話ししていきます。表の内容を暗記する必要はありませんが、① 非上場株式の評価には2つの方法があること、② 同族株主等であると判定されれば原則的な評価方式を、それ以外は特例的な評価方式を用いるということの2点を、ご理解いただければと思います。

それぞれの区分に属する株主にとっての、その会社の株式の価値がどのようなものであるかをどう見るかについては第2回で説明しましたが、ここで再度確認しておきましょう。

「原則的評価方式」を用いる同族株主等にとっては、その会社そのものの価値が株式の価値に直結してきます。

「特例的評価方式」を用いる株主にとっては、その会社から得られる(であろうと考えられる)配当の金額が、株式の評価にとって重要となってきます。

なお、「特例的評価方式」で用いるのは「配当還元方式」という評価額算出方法のみですが、「原則的評価方式」には更に、「類似業種比準価額方式」と「純資産価額方式」という2種類の評価額算出方式が存在します。

また、「原則的評価方式」で「類似業種比準価額方式」と「純資産価額方式」のどちらを使うのかは、会社の規模が「大会社」なのか「中会社」なのか「小会社」なのかによって決まります。

この会社規模は、株価の算出をしようと思っている日の属する事業年度の、① 直前期末以前1年間における従業員数、② 直前期末の総資産価額(帳簿価額)、③ 直前期末以前1年間の取引金額、の3つの項目によって判定されます。

会社規模が「大会社」であった場合、「中会社」であった場合、「小会社」であった場合のそれぞれにおいて用いられる評価額算出方式は、以下の通りです。

・大会社 …… 類似業種比準価額方式

・中会社 …… 類似業種比準価額方式と純資産価額方式の併用

(判定に用いた数値により、類似業種比準価額方式の割合が、

更に3種類に区分されます)

・小会社 …… 純資産価額方式

又は

類似業種比準価額方式(50%)+純資産価額方式(50%)

続いて、それぞれの評価額算出方式を簡単に見ていきましょう。

<2> 類似業種比準価額方式

名前の通り、評価対象となる会社に「類似」する「業種」を営んでいる上場会社の株式を「比較」する「基準」として用い、対象となる非上場株式の評価額を算出する方法です。

よく似た業種の上場企業の株価を参考にして株式評価額を算出する方法と言い換えても、いいかもしれません。

業種の判断は、国税庁が、総務省が公表している「日本産業分類」に準じた区分を公表していますので、それに従うことになります。

もちろん、上場企業と非上場企業とでは、その事業規模から何から大きく異なっていますから、その株価をそのまま持ってきても意味がありません。

ですので、評価対象となる会社の実績値との比率を使って一定の調整を行うこととなります。

この時に、類似業種を営む上場企業と評価対象会社との規模等の差の調整に使われるのは、評価対象会社については、次の3つの要素になります。

第1の要素は、株主への配当金額です。

ただし、単純に1株当たりの配当を持ってくるのではなく、資本金等の額を発行済み株式総数で割った「1株当たり資本金等の額」が50円であるものとした場合の株の配当金額を算出して比較を行います。

1株当たり10万円を出資した株式と、1万円を出資した株式とでは、1株について得られる配当の金額が違って当たり前ですよね。

ここでこのような修正を行うのは、類似業種を営む上場企業と評価対象会社の配当額について、そのベースとなるものを統一して、双方ともに同一のものとしなければ、基準として用い、比較することの意味そのものが無くなるからというのが、その理由です。

第2の要素は、その会社の利益金額です。

これは、前期末以前1年間における法人税の課税所得金額に一定の調整を加えたうえで、直前期末の発行済株式総数で割って算出する、1株当たりの利益を用います。

第3の要素は、その会社の純資産価額(簿価)です。

直前期末における資本金等の額および利益積立金に相当する額の合計額を、直前期末における発行済み株式数で割って算出します。

なお、類似業種を営む上場企業についても同様の数値を用いますが、これは自ら算出する必要はありません。

国税庁が毎年、そのホームページ上で「類似業種株価」、「類似業種配当金額」、「類似業種利益金額」及び「類似業種純資産額」を公表していますので、その数値を使います。

具体的な算式は、以下のようなものになります。

この算式にあるように、類似業種比準価額の計算に際しては、評価額算定方法の判定で用いた会社規模に応じた「斟酌率」(大会社0.7、中会社0.6、小会社0.5)も最後に用いるのですが、算式を細かくご説明することは今回の目的ではありません。

ですので、ここは、「類似業種比準価額」とは、評価会社に類似する業種を営む上場企業の株価に、配当金額や利益金額、純資産価額等に応じた調整を行うことで、「もしも類似業種を営む上場企業が評価対象会社と同等の規模であったならば株価がいくらになるのかを算出し、その金額をもってその評価対象会社の株価であるとみなす方法」であるとお考え下さい。

<3> 純資産価額方式

貸借対照表の資産と負債の差額を純資産と言います。

純資産価額方式とは、株の評価にこの純資産の金額を用いる方法です。

一般に、株式の価値の見込み額は、その会社の総資産額から総負債額を差し引いた残額を発行済み株式総数で割って求めるとも言われていますから、これは皆さんにも一番分かりやすい評価方法かもしれません。

ただし、「財産評価基本通達」に則った評価の場合は、会計帳簿の資産と負債について、貸借対照表の金額をそのまま使うわけではありません。

資産と負債については、それぞれその評価を行う日の「時価」を使って換算を行うのです。

例えば、投資目的で保有する株式や土地などは購入時の取得価額で帳簿には記載されていますが、非上場株式の評価額を算出する際には、これ等は、その評価時の「時価」で計算をし直さなければなりません。

何故そのようなことをするのか。

その答えは、実は簡単です。

ここで求めたいのはその非上場会社の株式の「時価」であり、それは即ち、その時点でその会社がどれくらいの価値を有しているのかということを意味しています。

その評価には、今現在所有している資産を全て現金化し、それで負債を全て清算したら、最終的にいくらの現金が残るのかを計算したものを用いなければなりません。

ですので、会社が保有する資産については、その換金価値すなわち「時価」を用い、負債についてはその時点で確定している「債務」で計算をするのです。

なお、実際に現金化を行った場合、帳簿価額よりも「時価」の方が高くなっている場合には、その差額が法人の利益になり、法人税等が課せられることになります。

そのため、純資産価額方式による株式評価を行う時には、「時価」により算出された資産と負債の差額を用いるだけではなく、「時価」と帳簿価額との差額に対する法人税等相当額の調整も行うことになります。

<4> 配当還元方式

配当還元方式とは、その非上場株式の価値を、その株式を保有していることでどれくらいの配当を受け取ることができるのか、というところに求める評価方法です。

より専門的な言い方をするのならば、「その会社の直前期と直前々期の配当金額を10%の利率で還元(換算)して、その元本となる株式の価額を求める方法」ということになりますが、これだとどういうことなのかが分からないという人も多いでしょう。

少しかみ砕いた言い方だと、「過去2年間の配当の平均額に、一般的には株価に対してこれくらいの割合で配当を行うだろう、というパーセンテージを使って逆算することで、その株式の評価額とみなせる金額を算出する方法」ということになります。

ただし、この方法だと、それぞれの会社ごとの1株当たり資本金の違いによる配当額の差異を反映していません。ですので、「配当還元価額」を算出する時には、その評価対象会社の1株当たり資本金額を50円となるように調整を行います。

具体的な計算式は、次のようなものになります。

上記算式にある「年間配当額」が2円50銭未満となる場合や配当自体が行われていなかった(無配だった)場合には、その会社の年間配当金額を2円50銭として「配当還元価額」を計算します。

その場合には株式評価額が25,000円になりますので、ざっくりと、配当還元方式による株価評価の最低金額が25,000円であると覚えていただいてもいいかもしれません。

なお、配当還元方式が適用される株主であっても、原則的評価方法による評価額が配当還元方式よりも低い価額である場合には、原則的評価方式により算出された評価額の方が適用されます。

一般論として、非上場会社の株式評価を行うと、配当還元方式による評価額の方が原則的評価方法による評価額よりも圧倒的に低くなる傾向があります。

事業承継や相続税対策などを検討する際には、配当還元方式が使用できる範囲の保有株式数は何株までなのかを確認し、その範囲内での株式の異動を行うことを優先事項とすることも選択肢として考えることをお勧めいたします。

<5> 特殊な評価方法

ここまでは一般的な非上場株式の評価方法についてご説明してきました。

しかし、その評価対象会社が次のようなものである時には、その評価方法はこれまで説明してきたものと異なるものとなります。

- 類似業種比準方式で用いる3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである場合……比準要素数1の会社

- 株式等の保有割合(総資産価額中に占める株式、出資及び新株予約権付社債の価額の合計額の割合)が一定の割合以上である場合……株式等保有特定会社

- 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の場合……土地保有特定会社

- 課税時期において開業後の経過年数が3年未満だったり、類似業種比準方式で用いる3つの比準要素である「配当金額」、「利益金額」及び「純資産価額(簿価)」の直前期末の比準要素が全てゼロである場合……開業後3年未満の会社等

- 開業前又は休業中の場合

- 清算中の場合

このうち、1~5は純資産価額方式で(2については「S1+S2方式」)と呼ばれる、類似業種比準価額方式に修正を加えた方式を用いることもできます)、6は精算分配見込額で、それぞれ評価することが「財産評価基本通達」に定められています(1~4については、同族株主等以外の株主については配当還元方式により評価)。

これは、特殊な状況にある会社については、同じ業種を営む上場企業の数値と比較をすることはあまり適切ではなく、むしろその非上場会社の換金価値を重視するべきだということを示しています。

この辺りになると話が少し難しくなってくるので、自分が株式の評価額を算出しようとしている会社が上記1~6に該当するのではないかと感じられる場合には、税理士などの専門家に相談されることを、ここではお勧めさせていただきます。

非上場株式の評価額の計算方法の概要は以上になるのですが、実際に自分の手で評価をしてみようとした場合に、今回書いた内容だけでは足りない部分もあるので、次回は実作業をする際のポイントとなるところを補足的にご紹介したいと思います。